知的資産経営とは

では知的資産とは何かという事になります。

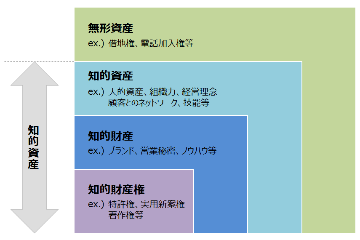

無形資産=Intangible Assetsと知的資産はどう違うのか、一緒のものとして考えていいのかと聞かれることがあります。

簡単に言えば、無形資産は会計上の概念であり、知的資産は経営資源としての概念です。幅の広い無形資産の一部に知的資産も含まれていると考えるとわかりやすいでしょう。

(経済産業省 知的財産政策室編 「知的資産・知的資産経営とは」より引用)

知的資産に近い概念として知的財産があります。

弁理士や弁護士に関する内容、つまり特許やブランドなどの商標権、独自の技術、ノウハウなどです。無形資産、知的資産、知的財産の三つの関係は以下のように考えるとすっきりします。

無形資産の分類として知的資産があり、その中で知的財産関連法で保護されている知的資産が、知的財産となります。

知的資産に話を戻しますが、知的資産は実は幅広いもので、人材や会社内の組織力や外部のネットワークなど人の目に見えないものがかなりあります。

(中小企業基盤整備機構(2012)「事業価値を高める経営レポート 作成マニュアル改訂版」p4より引用)

知的資産経営では、これらの目に見えない資産を目に見える形としてまとめることで、その会社が一体何をして、どういう事が力の源泉で、これからどこに向かっていくのかを明確に関係のあるステークホルダー(社内の社員、金融機関、取引先、地域など)へ公表する事で経営の強化を図るというものになります。

また、強みを把握し知的資産経営報告書ができるまでの過程においても、社員等が参加することによって意見を出し合い意味のある作業をすることもできます。

さらに、重要業績評価指標(KPI)を設け、業績と知的資産の関連性を観察し記録する事で、知的資産が有効に活用できているのか、業績向上に寄与できているのか判断できます。

知的資産経営報告書とは

知的資産は従来の貸借対照表(=バランスシート)に計上されないものでありながら、昨今の情報化社会において必要不可欠なものになっています。

わかりやすく言えば、「お客様の会社の過去・現在・未来」について、財務諸表などに現れない会社の強みを簡単にまとめた報告書と考えて頂ければ分かりやすいかと思います。社内外の利害関係者(ステークホルダー)に、お客様の会社の魅力を発信できますので、融資・投資等の資金調達や新規取引先の開拓、そして人材の採用等、数々の場面でお役に立ちます。

知的資産経営報告書の特徴とは

また、知的資産は事業戦略を立案し、事業再生計画、事業改善計画を策定する時に必要な概念です。「今後、どのように事業を再構築していくのか」と言った事業再生計画などを立案する場面では、「外部環境に適応するために自社にどのような知的資産があり、どのように活用していけば良いのか」という点について従業員の皆さんとも良く話し合うことが、事業再生計画を上手く遂行するポイントになります。

例えば、職人さんと密接の関りが必要な瓦を扱う会社で「瓦で他社に真似のできないものはないか」、「フィルム型のペロブスカイト太陽電池を屋根瓦に圧着して太陽光発電はできないか」、「職人さんでスキルの高い人はいないか」、「今まで培った施工技術が他に転用できないか」、「現有の資産を活用することで、既存顧客に対して新事業が展開できないか、新規開拓ができないか」など従業員のみなさんと一緒に知的資産を整理しながら考えてみる事が大切です。

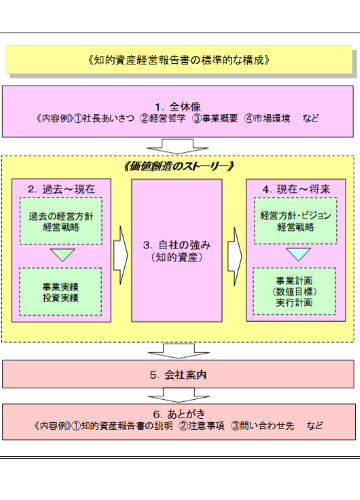

知的資産経営報告書の内容について

(中小企業基盤整備機構(2007)「中小企業のための知的資産経営マニュアル」p74より引用)

知的資産経営報告書の作成は、法律で義務付けられているわけではありません。そのため、「このように書かなければいけない、この項目を記載しなければいけない」などの制約はありません。

しかし、経済産業省はガイドラインを示しており、同省発行の「事業価値を高める経営レポート(知的資産経営報告書)作成マニュアル」の中で記載事項として取り上げている項目は以下になります。

A: 企業概要

1.基本情報

2.企業の沿革

3.企業理念

4.ビジネスモデル

5.受賞暦・認証・資格など

B: 外部環境と自社のポジション

1.機会

2.脅威

3.業界環境

4.自社のポジション

C: 内部環境とビジネスモデル

1.製品・商品・サービスの特徴と差別化のポイント(強み)

2.知的資産の特徴と差別化のポイント

3.保有する課題(弱み)

D: 価値創造のストーリー

1.過去から現在への価値創造へのストーリー

2.現在から将来への価値創造へのストーリー

E: 知的資産の連鎖(活用マップ)

1.目指すべき具体的なビジョン(企業の将来像)を検討

2.知的資産をつなぐ

知的資産経営報告書作成の利点とは

知的資産経営報告書作成の過程を通して、以下の4点のメリットがあります。

- 事業計画達成の目標や達成の根拠に対する納得性が向上する

- 自社の強みに対する従業員間・セクション間の情報共有が促進され、組織として強みの活用を図る土壌ができることから業績の向上が期待できる

- 従業員一人ひとりの業務がどのように会社業績に貢献しているのかが明確となり、モチベーションの向上が期待できる

- 金融機関や取引先などへ自社の魅力を伝えるツールとして活用することで、自社に対する理解度・信用度の向上が図れる

事業改善、再生、革新を図ろうと考えた場合、自社の知的資産を見つめ直すことが、自社のとるべき戦略を明確にする一助となります。また、事業再生には全社員の力が必要ですが、知的資産経営報告書の作成過程から従業員が参加することで、一体感の醸成が図れます。